ETICHETTE PON - personalizzate a colori con logo e intestazione della scuola - prenumerate

ETICHETTE PON N. 50 - EURO 80,00+IVA

ETCHIETTE PON N. 100 EURO 150,00+IVA

IL RINNOVO INVENTARIALE

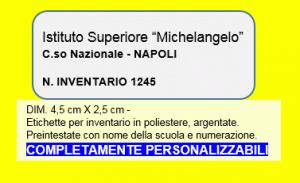

<---- FAC SIMILE DELLA ETICHETTA CHE SARà FORNITA ALLA SCUOLA.

Etichette per l'inventario in poliestere - vedi immagine di fianco (non sono di carta - SONO DI UN MATERIALE SIMILE ALL'ALLUMINIO, NON SI STRAPPANO, NON SI STACCANO, NON SI ROMPONO, RESISTONO AL CALDO).

LE ETICHETTE PER L'INVENTARIO, DEVONO ESSERE ETICHETTE ADEGUATE, DURATURE, RESISTENTI, CHE NON SI STACCANO E CHE DEVONO DURARE PER TANTI ANNI.

ECCO PERCHE' LE NOSTRE ETICHETTE SONO IDONEE A TUTTO QUESTO.

ETICHETTE PER L'INVENTARIO

Etichette fornite pre intestate con la denominazione della scuola, e numerate progressivamente da 1 in poi

E' possibile richiedere ulteriori personalizzazioni senza aumento di prezzo

ETICHETTE PER INVENTARIO PRE INTESTATE CON DENOMINAZIONE DELL'ISTITUZIONE SCOLASTICA E NUMERATE PROGRESSIVAMENTE:

etichette in poliestere adesivo, laminate argentato, durature. Da apporre sui beni sottoposti ad inventario.

Dimensione etichetta: 4,5 cm X 2,5 cm circa

1000 ETICHETTE - euro 280,00 + IVA - personalizzate

1500 ETICHETTE - euro 280,00 + IVA

2000 ETICHETTE - euro 320,00 + IVA

3000 ETICHETTE - euro 360,00 + IVA

4500 ETICHETTE - euro 520,00 + IVA

********************************************************************************

LE ETICHETTE PER L'INVENTARIO, DEVONO ESSERE ETICHETTE ADEGUATE, DURATURE, RESISTENTI, CHE NON SI STACCANO E CHE DEVONO DURARE PER TANTI ANNI.

ECCO PERCHE' LE NOSTRE ETICHETTE SONO IDONEE A TUTTO QUESTO.

ESSENDO IN POLIESTERE, UN PARTICOLARE MATERIALE SIMILE ALL'ALLUMINIO, NON SI STRAPPANO, RESISTONO AL CALDO E AL FREDDO, HANNO UN ADESIVO ULTRA RESISTENTE.

dalle indicazioni ministeriali:

Entro il 31/12/2021 - le scuole dovranno redarre i nuovi inventari.

Si evidenzia che la redazione dei nuovi inventari, comporta la completa ri- numerazione continuativa dei beni, dal numero 1 (uno) all'infinito.

Relativamente ai soli beni mobili materiali, dovrà essere apposto su ciascuno, per mezzo di opportuni sistemi e in modo duraturo, il nome dell'istituzione scolastica, il numero d'inventario e la categoria (o l'inventario) di appartenenza.

A seconda delle circostanze e della tipologia dei beni potrà essere più utilmente impiegata una targhetta metallica o di altro materiale, oppure, qualsiasi strumento idoneo allo scopo, purché gli elementi sopra identificati siano apposti con carattere indelebile e difficilmente rimovibile (potrebbero soddisfare tali esigenze, ad esempio, etichette adesive, pennarelli indelebili, incisioni con pirografo, ecc.) e, naturalmente, non danneggino o deturpino il bene relativo.

L' inventario nelle istituzioni scolastiche

Con cadenza decennale, e quindi entro il prossimo 31/12/2021, le scuole devono effettuare la ricognizione inventariale dei beni così come previsto dall'articolo 29, comma 1, del Regolamento, che costituiscono il patrimonio delle istituzioni scolastiche e che si distinguono in immobili, mobili e mobili registrati secondo le norme del Codice civile.

Operazioni di rinnovo degli inventari

Ai sensi dell'art. 31, comma 9, del D.I. 129/2018, con cadenza almeno decennale è necessario provvedere al rinnovo degli inventari e alla rivalutazione dei beni. A tal proposito, pare utile evidenziare che le operazioni di rinnovo inventariale consistono nello svolgimento di una serie di attività finalizzate all'implementazione di nuove scritture contabili, mentre la rivalutazione dei beni è l'attività volta all'aggiornamento dei valori degli stessi, secondo regole omogenee e predefinite.

L'aggiornamento dei valori dei beni della scuola.

Coerentemente con quanto riportato nella Circolare del 9 settembre 2015, n. 26/RGS, reperibile sul sito web della RGS, i valori dei beni posseduti (ad eccezione di quelli evidenziati nel seguito), vanno aggiornati osservando il procedimento dell'ammortamento.

In particolare, il calcolo dell'ammortamento va eseguito in funzione dei seguenti elementi:

- valore, rappresentato perlopiù dal costo storico del bene iscritto in inventario;

- anno in cui il bene è stato acquisito nel patrimonio dell'istituzione scolastica (si ricorda che i beni acquisiti nel secondo semestre di ciascun anno, saranno sottoposti ad ammortamento solo a partire dall'esercizio finanziario successivo);

- aliquota di ammortamento riferita alla tipologia del bene da ammortizzare.

Si riportano, di seguito, le aliquote annuali di ammortamento da applicare alle diverse tipologie di beni mobili.

Tipologia beni Aliquota annua

Mezzi di trasporto stradali leggeri 20%

Hardware 25%

Mezzi di trasporto stradali pesanti e automezzi ad uso specifico 10%

Equipaggiamento e vestiario 20%

Mezzi di trasporto aerei e marittimi 5%

Materiale bibliografico 5%

Macchinari 20%

Strumenti musicali 20%

Mobili e arredi per ufficio, per alloggi e pertinenze, per locali ad uso specifico 10% Animali 20%

Impianti e attrezzature 5%

Opere dell'ingegno - Software prodotto 20%

Il valore aggiornato a seguito delle operazioni di rinnovo inventariale è da intendersi in relazione alla situazione dei beni esistente al termine dell'esercizio finanziario a cui si riferisce il rinnovo e, pertanto, concorrerà a formare le risultanze della pertinente voce del prospetto dell'attivo del Conto del patrimonio (cfr. modello K) del relativo esercizio finanziario.

Si rappresenta, altresì, sempre relativamente ai beni mobili soggetti al criterio dell'ammortamento che, tenuto conto della natura "dinamica" di quest'ultimo, il relativo calcolo va eseguito annualmente, alla fine dell'esercizio finanziario in modo di mantenere aggiornati i valori rappresentati nella consistenza patrimoniale di cui al prospetto dell'attivo del Conto del patrimonio.

Nel caso in cui il valore di un bene risulti azzerato, perlopiù per effetto del suo completo ammortamento, lo stesso deve rimanere iscritto in inventario non costituendo tale azzeramento di per sé, motivo di discarico inventariale.

A margine, non appare superfluo soggiungere che l'applicazione del criterio dell'ammortamento risponde, tra l'altro, alla primaria esigenza di rendere omogenei i valori determinati in occasione del rinnovo inventariale, a prescindere dalla data alla quale le operazioni di rinnovo sono riferite.

Redazione di nuovi inventari

Redazione di nuovi inventari

Al termine delle operazioni di ricognizione, di sistemazione contabile e di aggiornamento dei valori dei beni, il nuovo inventario, o meglio, tutti i nuovi inventari previsti dal D.I. 129/2018, devono essere compilati in modo coerente con l'elencazione, quindi, di tutti i beni posseduti e risultanti dal modello PV/1. Si evidenzia che la redazione dei nuovi inventari, comporta la completa ri- numerazione continuativa dei beni, dal numero 1 (uno) all'infinito.

Relativamente ai soli beni mobili materiali, dovrà essere apposto su ciascuno, per mezzo di opportuni sistemi e in modo duraturo, il nome dell'istituzione scolastica, il numero d'inventario e la categoria (o l'inventario) di appartenenza. A seconda delle circostanze e della tipologia dei beni potrà essere più utilmente impiegata una targhetta metallica o di altro materiale, oppure, qualsiasi strumento idoneo allo scopo, purché gli elementi sopra identificati siano apposti con carattere indelebile e difficilmente rimovibile (potrebbero soddisfare tali esigenze, ad esempio, etichette adesive, pennarelli indelebili, incisioni con pirografo, ecc.) e, naturalmente, non danneggino o deturpino il bene relativo.